本量利分析理论及实践运用

打开文本图片集

[摘要]本量利分析作为企业经营管理中普遍应用的一种分析方法,在成本预测、生产决策、投资决策、定价决策等各方面都起到了很重要的作用。本文对本量利分析法及实践运用进行阐述。

[关键词]本量利分析;成本控制;本量利分析应用

[中图分类号]F406.7;F426. 471

一、本量利分析基本模型和成本性态

本量利分析即成本、产量、利润分析,基本模型可以用公式描述:P=sP*o-vc*o-FC。P代表利润,sP代表价格,Q代表业务量,SP*Q代表收入,vc代表单位变动成本,vc*o代表变动成本,FC代表固定成本。由此不难看出,本量利分析的基本因素包括单价、成本、业务量。建立本量利分析模型的根本目的是满足企业内部经营管理中以业务量为起点,以利润为目标的需求。企业管理人员在决定生产和销售数量时,迫切想了解不同生产和销售量对企业利润的影响程度。利润是收入扣减成本和费用后的结果,是收入和成本的综合反映。在实际工作中,收入可根据数量和单价来估计,一般比较容易取得且估计数较准确,在未来市场不发生重大变化的情况下,产品价格和销售量一般也不会有很大波动,或者是这种波动是可以预测的;而成本则不然,不管是单位成本还是总成本,都是企业管理水平、员工生产效率、原材料和劳务价格、甚至包含企业发展战略的集中体现。因此,细化成本构成,做好成本性态分析,是充分发挥本量利分析作用的关键。

成本性态是指成本总额与产量之间的依存关系。可分为固定成本、变动成本和混合成本。固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本,主要包括:折旧、摊销、财产保险、管理机构支出等。其支出额度取决于生产经营能力的需求,同时根据企业经营方针,还可能发生科研开发费、广告费、职工培训费等酌量性固定成本。变动成本是指在特定的产量范围内其总额随产量变动而呈比例变动的成本,主要包括:直接材料、直接人工、外部加工费等。其支出额度直接受产量的影响,理论上两者呈正比关系,比例系数稳定。这个比例系数即单位变动成本。

下面以笔者所在的大庆钻探工程公司国际事业部为例,对本量利分析的影响因素进行解析,并剖析实际运用情况。大庆钻探工程公司境外目标市场主要分布在伊拉克、苏丹、蒙古等国家。共有施工队伍106支,從业人员近3000人。主要从事钻井、地震、测井、录井、固井、钻井技术服务等业务。由于钻探工程技术服务属于地下工程,相比地面工程而言,不可预见性大,尤其是一些疑难复杂井,作业时间长,特殊工艺多,成本控制难度大,本量利分析的工作一直在探索和完善中。

二、成本解析及成本变动因素对本量利分析的影响

如本量利分析模型所述,本量利分析的关键因素在于成本,做好成本分析是保证本量利分析质量的关键。下面结合钻井成本费用的特点,进行成本解析、阐述成本变动因素对本量利分析结果的影响。

(一)成本性态分析

目前,境外项目成本构成主要包括材料费、人工费、折旧及摊销、燃料费、运费、修理费、租赁费、技术服务费、安保费、生活物资费、上级管理费等。从固定成本的概念看,一是国有企业人工费用由上级控制,企业对员工薪酬的调控能力有限,虽然工资比重向管理层和一线艰苦岗位倾斜,与后勤服务人员的平均工资水平差异较大,但这种差异不能掩盖工资总额变化相对较小的现实。同时,出于维护稳定的政治因素考虑,国企员工退出机制远未达到由市场来决定的程度。在相关范围内,工资总额涨幅在5%左右,有时候甚至更低,与实际工作量的变动幅度不成正比。二是近年来,国有企业的经营困局让企业管理机构规模基本处于保持或精减的状况,费用支出维持在稳定的水平。在进行本量利分析时,通常将上述成本归为固定成本。

(二)成本构成分析

目前,境外项目工程款结算方式有日费和总包方式,结算方式的不同也影响了成本构成。比如蒙古项目钻井作业与国内施工采取相同的结算方式,即以钻井进尺作为结算依据,发生的成本全部由施工方承担;伊拉克哈法亚等项目以作业天数为结算依据,大宗材料由甲方承担,相当于施工方只是提供劳务,这就是通常所说的日费模式。若单纯以钻井进尺来衡量平均成本水平,忽略不同结算方式下成本构成差异,会严重影响本量利分析的准确性。

(三)内部劳务转移价格的影响

钻井施工作业是一个连续性很强的作业过程,为了突出各工序的专业性,通常会组建相应的辅助服务单位。如伊拉克库尔德项目、艾哈代布项目,苏丹项目等组建有钻具修理单位。理论上讲,内部劳务价格的定价方式有市场价格、以市场为基础的协商价格、变动成本加固定费转移价格、全部成本转移价格。内部劳务价格的高低对钻井专业的本量利分析有很重要的影响。

三、本量利分析实践运用

本量利分析的结果受各种因素的影响,其实用性需要与生产经营实际相结合。一般而言,其结果所反映的变动趋势对制定决策有重要参考意义。如运用本量利分析模型做保本点分析时,得出的保本工作量,是无论如何也实现不了的目标;或者是收入弥补不了变动成本,即干的越多亏的越多。这就要求必须充分解读本量利分析的结果,找出影响利润的关键点,解决生产经营过程中的问题。

(一)为经营决策提供参考

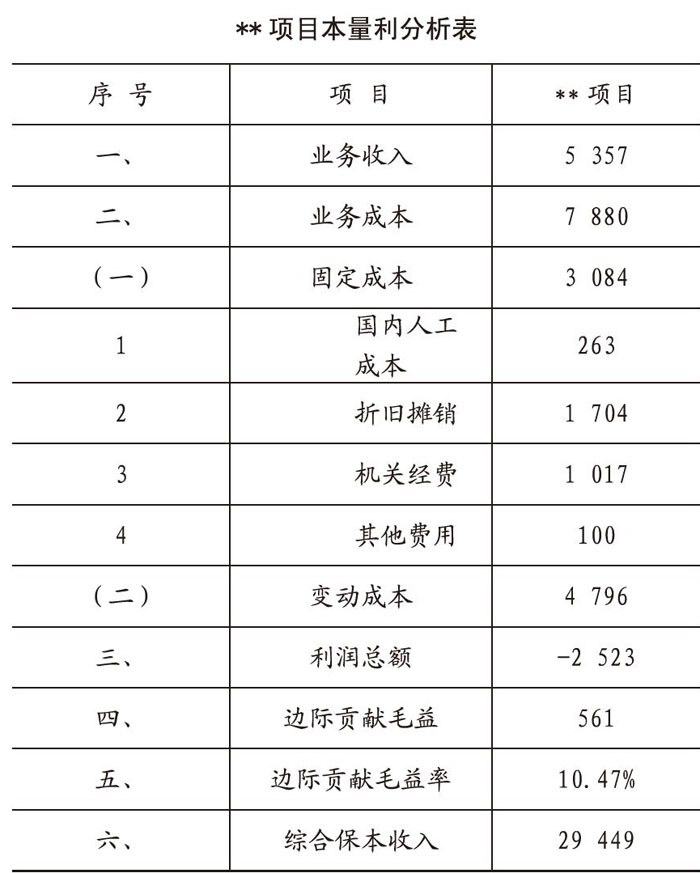

由上表可以看出,贡献毛益率只有10.47%,远低于境外市场总体贡献毛益率约30%的水平。也说明变动成本占收入比例很高,将近90%。

分析:出于对本国企业的保护,项目所在国要求非本国企业必须在当地设立企业或有本国企业参与经营,鉴于风险防控的要求,项目通过当地企业代理的方式在目标市场进行生产经营,支付代理公司代理费(约占收入的7%);为合理减少项目在当地的企业所得税,通过承担母公司管理费(约占收入5%)、向母公司缴纳资金占用费(即财务费用)等方式转移利润;项目所在国油气资源经过多年开发,钻探难度较大,施工方的投入相应增加。

由于国际油价持续低位运行,甲方勘探开发投资预算大幅削减;所在国竞争异常激烈,项目盈利空间较低;项目的设备配置及人员配备等诸多因素制约了创收能力。要实现近3亿元的保本收入是不可能达到的目标。

结论:鉴于上述不利因素,建议将钻修井、固井等设备运回国内,力图压缩规模、减少亏损。

(二)为预算编制或结果验证提供参照

分析:在项目编制收支预算时,首先根据日费水平或总包价格与预计工作量确定预计收入;固定成本在项目总体没有大的变动时,按上年实际水平测算;变动成本根据预计收入及边际贡献毛益率水平计算,最后得出利润总额结果。

结论:预算编制一般采用“上下结合、分级编制、逐级汇总”方式,上级部门通过本量利分析可以对下级上报的收支预算数据进行验证。

(三)为生产经营环境分析提供借鉴

分析:近三年平均固定成本42381万元,综合保本收入138014万元,约为实际收入的一半。从数据上看,综合保本收入占实际收入比率较低,主要原因是受益于折旧摊销政策调整,固定成本压力减轻。若执行原有折旧摊销政策,固定成本每年增加约25000万元,保本收入增加81400万元,则综合保本收入将达到实际收入的77.9%。

结论:受益于折旧摊销政策调整,固定成本压力减轻,一定程度上消化了低油价带来的经营压力,但也不能盲目乐观,因为固定成本的减少虽然提高了总体利润水平,但未能带来境外市场资金流的根本改善。近几年资金流持续紧张,经营风险仍然较大。

版权声明:

1.文驰范文网的资料来自互联网以及用户的投稿,用于非商业性学习目的免费阅览。

2.《本量利分析理论及实践运用》一文的著作权归原作者所有,仅供学习参考,转载或引用时请保留版权信息。

3.如果本网所转载内容不慎侵犯了您的权益,请联系我们,我们将会及时删除。

本栏目阅读排行

栏目最新

- 1银行党支部抓党建工作责任清单

- 22024平安建设经验做法:打好基层治理“组合拳”,夯实平安建设“压舱石”

- 32024年对新时代老干部工作队伍建设思考【完整版】

- 4党纪条规集中学习月活动知识测试主持词(全文)

- 5X县贯彻落实中央环境保护督察组督察反馈意见整改方案(2024年)

- 6董事长在红色教育主题活动期间讲话(集团公司)(全文完整)

- 72024年县长在全县总河湖长会议上主持讲话

- 82024年研讨发言:锻造忠诚品质品格,坚决对党绝对忠诚

- 92024年度在中学“全国中小学生安全教育日”主题升旗仪式上发言(2024年)

- 10在党风廉政建设工作推进会上讲话【完整版】

- 112024主题教育学习党章心得体会之用党章党规党纪约束自己一言一行(范文推荐)

- 122024年中青班交流研讨会上发言提纲